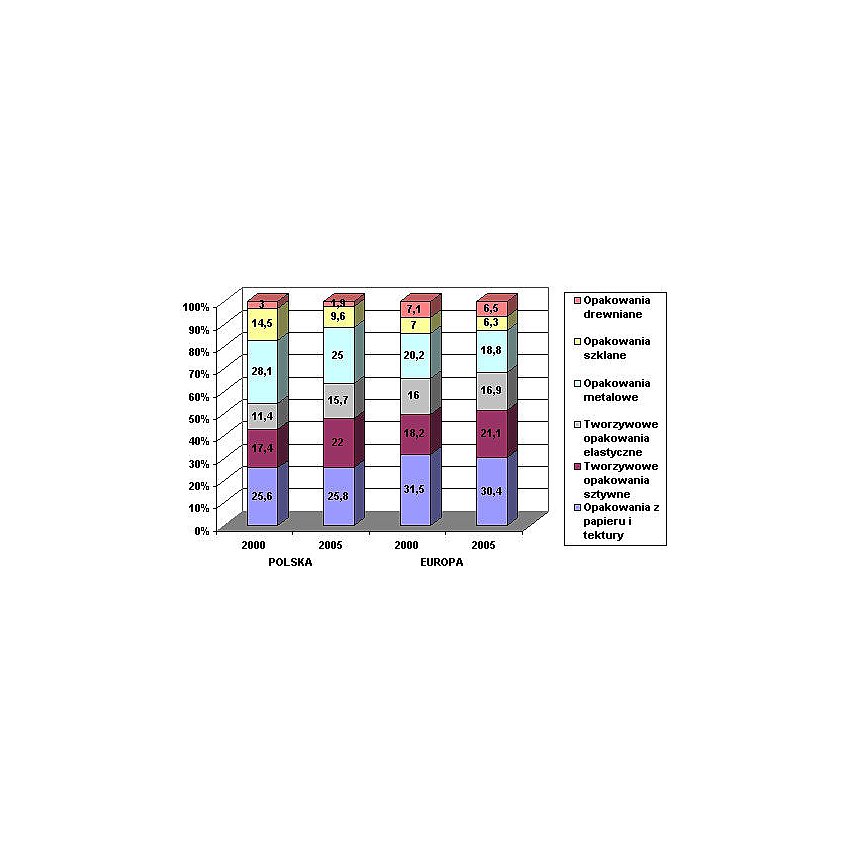

Struktura materiałowa zużycia opakowań w Polsce i Europie (2006)

Producenci z uwagą obserwują zmiany w strukturze rynku opakowań w zakresie materiału opakowaniowego. Muszą oni przewidywać ciągłe zmiany w różnych segmentach rynku, mając na uwadze rodzaj materiału, z jakiego wykonane jest opakowanie (metalowe, z tworzyw sztucznych, ze szkła, z papieru i tektury i inne).

Jak wynika z wykresu podanego poniżej, zarówno w Polsce, jak i w krajach Europy Zachodniej, wzrasta udział opakowań z tworzyw sztucznych, tak sztywnych, jak i giętkich, kosztem zmniejszenia udziału opakowań metalowych, i w jeszcze większym stopniu opakowań szklanych.

Struktura materiałowa zużycia opakowań w Polsce i Europie

Jeśli chodzi o polski rynek opakowań, to dobre perspektywy otwierają się przed opakowaniami z tworzyw sztucznych oraz papieru i kartonu. Wielkim konkurentem dla opakowań szklanych i w mniejszym stopniu dla metalowych, stały się opakowania z PET (politereftalanu etylenu).

Przeźroczystość, mały ciężar (dziesięciokrotnie lżejszy od szkła), możliwość powtórnego zamknięcia, większe możliwości wzornicze i odporność na odkształcenia mechaniczne, to główne walory PET. Wizualnie różnica między szkłem a PET jest prawie niezauważalna.

Ten przykład wskazuje, w jak wielkim stopniu o strukturze rynku decydować będzie postęp w inżynierii materiałowej.

Źródło: World Packaging, Krajowa Izba Opakowań

Źródło: ''

Struktura materiałowa zużycia opakowań w Polsce i Europie

Jeśli chodzi o polski rynek opakowań, to dobre perspektywy otwierają się przed opakowaniami z tworzyw sztucznych oraz papieru i kartonu. Wielkim konkurentem dla opakowań szklanych i w mniejszym stopniu dla metalowych, stały się opakowania z PET (politereftalanu etylenu).

Przeźroczystość, mały ciężar (dziesięciokrotnie lżejszy od szkła), możliwość powtórnego zamknięcia, większe możliwości wzornicze i odporność na odkształcenia mechaniczne, to główne walory PET. Wizualnie różnica między szkłem a PET jest prawie niezauważalna.

Ten przykład wskazuje, w jak wielkim stopniu o strukturze rynku decydować będzie postęp w inżynierii materiałowej.

Źródło: World Packaging, Krajowa Izba Opakowań

Źródło: ''