Polski rynek opakowań z tworzyw sztucznych

Polska na tle trendów globalnych – TWORZYWA

Według danych za rok 2003 światowa produkcja tworzyw sztucznych osiągnęła 176 mln ton i była o 26 mln ton wyższa w porównaniu do roku 2000 (wzrost o 17,3%). W ostatnich latach światowa konsumpcja tworzyw wzrasta przeciętnie o 5,5% rocznie, czyli w stopniu wyższym niż wzrost PKB w gospodarce świata. Najwyższe zużycie tworzyw notuje Azja Wsch. (38% w 2003) wobec 25% w Ameryce Płn., 22% w Europie Zach., 5,5% w Ameryce Łacińskiej oraz 3,5% w Europie Wsch. (w tym regionie była klasyfikowana Polska w roku 2003). Dane podane są za Chemical Market Associates, Inc. (CMAI).

W strukturze asortymentowej dominują poliolefiny z ponad 50-proc. Udziałem i ich udział wciąż wzrasta. Udziały poszczególnych polimerów przedstawiały się w roku 2003 jak w poniższym zestawieniu:

- polietyleny (grupa PE): 32,5%;

- polipropyleny PP: 20,0%;

- polichlorek winylu PVC: 16,5%;

- polistyren PS: 8,5%;

- poliuretany: 5,5%;

- politereftalan etylenu PET: 5,0%;

- kopolimery styrenu ABS, ASA, SAN: 3,5%.

Według prognozy CMAI średnioroczny wzrost konsumpcji tworzyw plastycznych na świecie wyniesie 5,1% do roku 2010 i osiągnie ogółem 250 mln ton. Najwyższy przyrost powinny odnotować PP – 6% średniorocznie, PE wzrosną o 5,0% rocznie, PS – 4,4%, PVC – 4,2%. Konsumpcja tworzyw plastycznych per capita wzrośnie na świecie z 31 kg w roku 2004 do 37 kg w 2010. Największy przyrost nastąpi w regionie Europy Wsch. przeciętnie o 7% rocznie do 24 kg w roku 2010. Przyrost w Azji Płd.-Wsch. wyniesie 6% średniorocznie do 25 kg w 2010, w Ameryce Łac. 4% do 28 kg. W krajach OECD wystąpi wzrost niższy 3,0–3,5% do 133 kg per capita w 2010 roku w Ameryce Płn. (104 kg w 2003), do 125,5 kg w Europie Zach. (99 kg w 2003) i do 105 kg w Japonii (85 kg w 2003).

Europejski przemysł tworzyw sztucznych zatrudnia ponad 1,5 mln pracowników, osiągając roczną wartość produkcji ponad 159 mld euro (2005). Branża stanowi 1/5 wartości europejskiego przemysłu chemicznego. Rozmiary europejskiego rynku tworzyw termoplastycznych są szacowane przez AMI na 37,5 mln ton. Z tego rynek niemiecki pochłania ok. 20% tworzyw na rynku europejskim, na następnych pozycjach lokują się Włochy (ok. 18%), Francja (ok. 12%), Zjednoczone Królestwo (10,3%) i Hiszpania (9,3%). Konsumpcja w Europie Środkowej jest szacowana na 9% (3,4 mln ton).

Wśród głównych odbiorców tworzyw według branż są:

- przemysł opakowań: 36% całkowitej konsumpcji tworzyw;

- przemysł dóbr konsumpcyjnych dla gospodarstw domowych: 20%;

- budownictwo: 19%;

- elektrotechnika i elektronika: 9%;

- przemysł samochodowy: 8%;

- rolnictwo: 2%;

- pozostałe zastosowania: 6% (źródło: Plastics Europe).

W okresie ostatnich 30 lat w Europie Zach. konsumpcja tworzyw per capita wzrastała o 4,4% rocznie przy średniorocznym wzroście PKB per capita o 1,8%. Największym producentem tworzyw w Europie jest Basell, joint venture Royal Dutch Shell i BASF (50/50) z wytwórniami w 18 krajach, w tym w Polsce. Ponadto Borealis, Sabic, BP Amoco, Atofina. Wśród wytwórców dominują koncerny petrochemiczne. Polski rynek tworzyw stanowi ok. połowy rynku regionu Europy Środkowej i ok. 4% rynku europejskiego. W ocenie Instytutu Przetwórstwa Tworzyw Metalchem krajowa produkcja zaspokaja ok. 37% zapotrzebowania na tworzywa surowe. Prawdopodobnie jednak poziom zaspokojenia rynku przez krajową produkcję jest wyższy, biorąc pod uwagę rozmiary produkcji tworzyw.

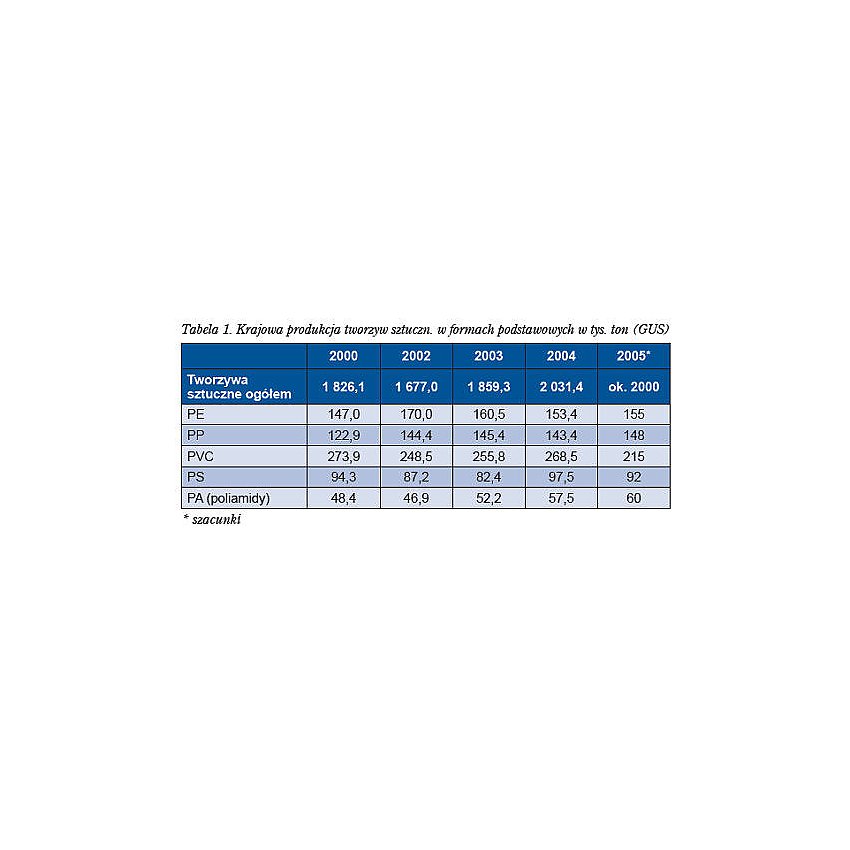

W roku bieżącym bardzo szybko rośnie produkcja tworzyw w ogóle, a poliolefin w szczególności. Według danych GUS za okres styczeń – maj 2006 produkcja tworzyw wzrosła o 35,2% w relacji do analogicznego okresu 2005. Produkcja PE zwiększyła się o ok. 162%, a PP o ok. 100%. Ma to niewątpliwy związek z uruchomieniem produkcji w Płocku przez Basell Orlen Polyolefins (BOP). Roczne zdolności produkcyjne instalacji wynoszą 400 tys. ton PP, 320 tys. ton HDPE i 150 tys. ton LDPE, czyli co najmniej podwajają dotychczasową produkcję. Osiągnięty zostanie w ten sposób poziom obecnej konsumpcji poliolefin w Polsce (878,6 tys. ton w roku 2004). Dotychczas większość zużywanych poliolefin pochodzi z importu. PP i PE są najważniejszymi surowcami stosowanymi w produkcji opakowań. PVC jest produkowany głównie przez Anwil SA z Włocławka. Po uruchomieniu wytwórni PET w tych samych zakładach w kooperacji z koreańskim SK Chemicals spółka mieszana wytwarza 120 tys. ton PET/rok, a koszt inwestycji wyniósł 70 mln USD. Produkcja PET kontynuowa na jest także w toruńskiej Elanie (ok. 150 tys. ton/rok).

Firma Chemiczna Dwory SA, między innymi producent kauczuków, tworzyw polistyrenowych i dyspersji winylowych, wybudowała instalację styrenu o zdolności 100 tys. ton i powiększyła zdolności produkcyjne PS do spieniania do poziomu 72 tys. ton/rok. Jedyny producent melaminy w Polsce, Zakłady Azotowe Puławy SA (90% rynku krajowego), są największym jej producentem w Europie Środkowej i Wschodniej oraz trzecim na świecie. Zakłady po uruchomieniu Wytwórni Melaminy III dysponują potencjałem wytwórczym tego surowca wynoszącym 92 tys. ton/rok (20% europejskiego i 10% światowego rynku melaminy). Konsumpcja tworzyw ogółem per capita w Polsce przekracza nieznacznie 50 kg, tzn. połowę poziomu osiągniętego w krajach Europy Zach.

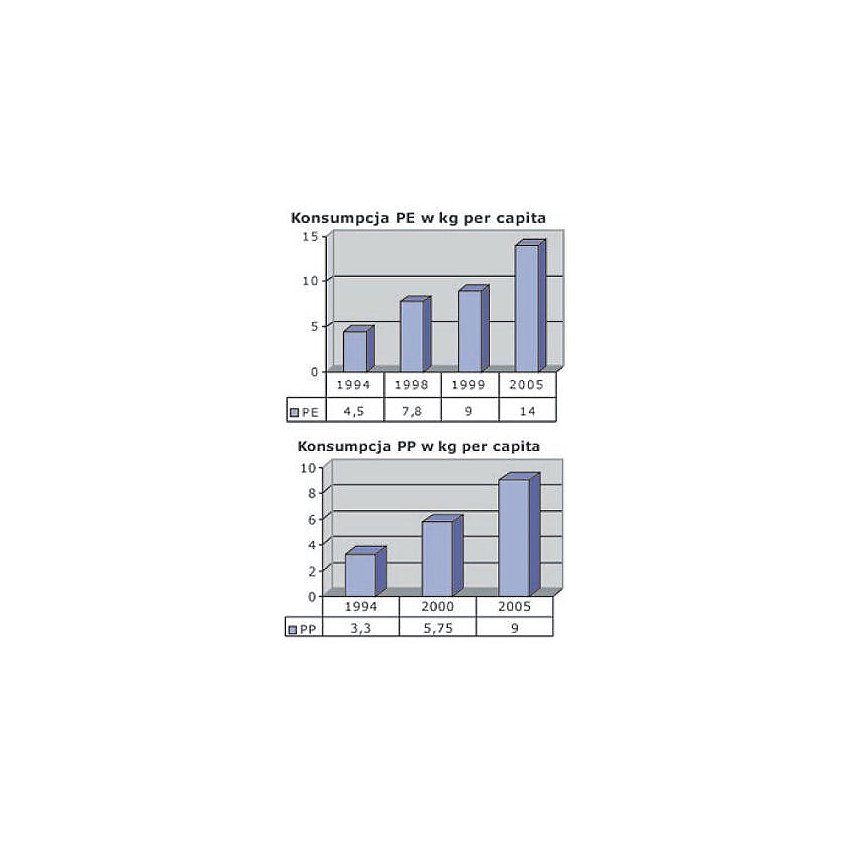

Na początku lat 90. polskie zużycie wynosiło 17 kg per capita i było 4-krotnie niższe niż ówczesna średnia w ówczesnej UE. Konsumpcja poliolefin (PE i PP) w Polsce stanowi ok. połowy ogólnej konsumpcji tworzyw (23 kg per capita), w Europie Zach. połowę (50 kg). Według szacunków Metalchem ok. 25% materiałów polimerowych w Polsce wykorzystywanych jest w przemyśle opakowań. Jest to wskaźnik wyraźnie niższy niż w Europie Zach. (36%).

Polska na tle trendów globalnych – OPAKOWANIA

Na sektor opakowań w każdym kraju składa się kilka rodzajów surowców wyjściowych, jak papier, drewno, metal, tworzywa sztuczne i materiały kombinowane, których udziały na rynku opakowań są już zróżnicowane. Spośród tworzyw najszersze zastosowania mają miękki polietylen LDPE (opakowania z folii, folia termokurczliwa i rozciągliwa, butelki, tuby, fiolki), twardy polietylen HDPE (beczki, bębny, kanistry, balony, wiadra), polipropylen PP (w tym BOPP; folia, fiolki, pudełka), polistyren PS nisko- i wysokoudarowy (opakowania do leków, fiolki, tacki, kubki, słoje), polichlorek winylu PVC (folie miękkie i półsztywne, butelki, kubki), poliamidy PA (pakowanie próżniowe żywności, gotowanie żywności w torebce, pakowanie sprzętu chirurgicznego; sterylizacja). Ponadto poliestry, jak politereftalan etylenu PETF lub PET (folia politereftalenowa, butelki do napojów gazowanych) i poliwęglany PC (folie opakowaniowe).

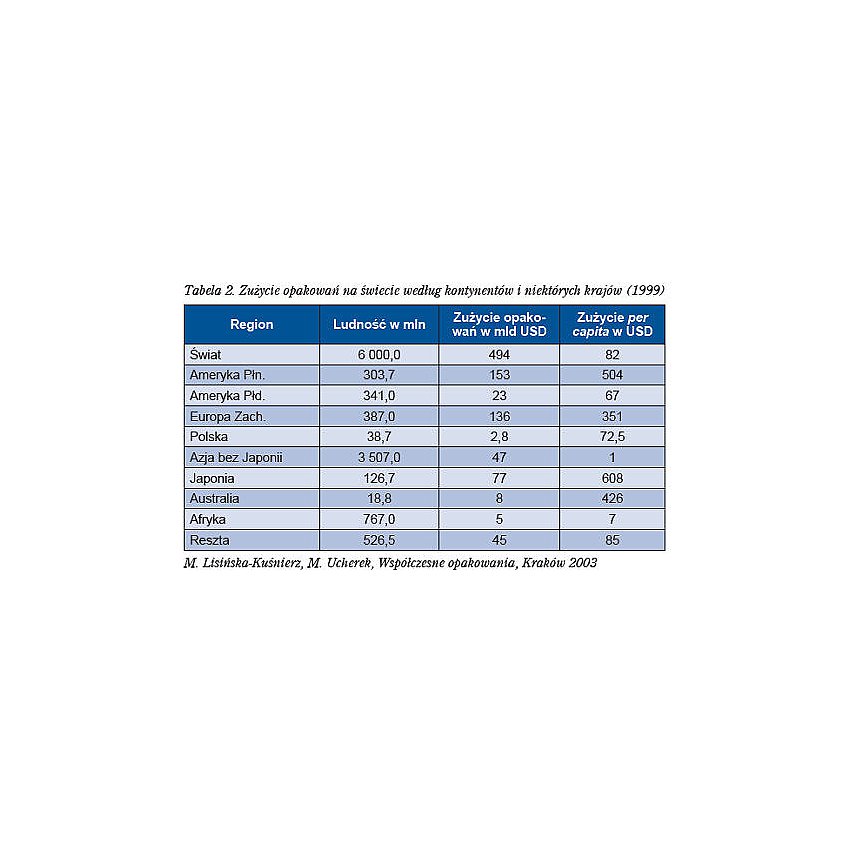

Wielkość obrotów światowego rynku opakowań bazowanych na wszystkich rodzajach materiałów ocenia się na 400–500 mld USD, realizowanych przez około 100 tys. firm i 5 mln pracowników. Udział przemysłu opakowań w PKB w poszczególnych krajach stanowi od 1,5 do 2,5%. Zużycie opakowań na 1 mieszkańca na świecie szacuje się na ok. 82 USD. W krajach wysoko uprzemysłowionych jest najwyższe i wynosi, jak np. w Japonii, pow. 600 USD, podczas gdy w krajach słabo roz winiętych – najniższe. W Afryce kształtuje się średnio na poziomie poniżej 10 USD.

Kraje uprzemysłowione, których ludność stanowi około 20% ogółu ludności świata, dostarczają 3/4 wielkości PKB na świecie oraz zużywają około 80% opakowań. W Europie ok. 20 tys. wytwórców produkuje opakowania na rynek liczący po akcesji z 2004 pow. 450 mln konsumentów. Europejski rynek opakowań szacowany na ok. 140 mld USD charakteryzuje się stabilnym wzrostem poniżej 1% rocznie. Na najbliższe lata do roku 2010 nie przewiduje się zmian w tempie rozwoju. Materiałowo i według wartości jest on podzielony na:

- papier i tektura: 42%;

- tworzywa sztuczne: 36%;

- metal: 14%;

- szkło: 8%.

Udział drewna jest minimalny. 60% wszystkich opakowań europejskich jest kierowane do sektora żywności i napojów, 25% do farmaceutyków i kosmetyków, a 15% do pozostałych sektorów produkcji. Niemcy i Wielka Brytania z udziałem w rynku europejskim po 20% są liderami tego rynku. Następne są Francja (18%) i Włochy (14%). Na pozostałe kraje Europy Zach. przypada 18% rynku, a na Europę Środkową łącznie 10%.

Rynek opakowań w Polsce

W ocenie Centralnego Ośrodka Badawczo-Rozwojowego Opakowań (COBRO) polski przemysł opakowaniowy wytwarza rocznie ok. 4 mln ton opakowań ze szkła, papieru, kartonu, drewna, tworzyw sztucznych, metali, tekstyliów oraz opakowań wielomateriałowych. Konsumpcja opakowań w Polsce na głowę wynosi ok. 105 kg rocznie. W krajach starej Unii (UE-15) konsumpcja opakowań waha się w granicach 150–170 kg na mieszkańca rocznie. Komparatywna ocena rynku w terminach ilościowych mija się z celem ze względu na różnice wagowe opakowań np. papierowych i metalowych. Tym niemniej da się wyspecyfikować niektóre pozycje towarowe wagowo bądź w sztukach.

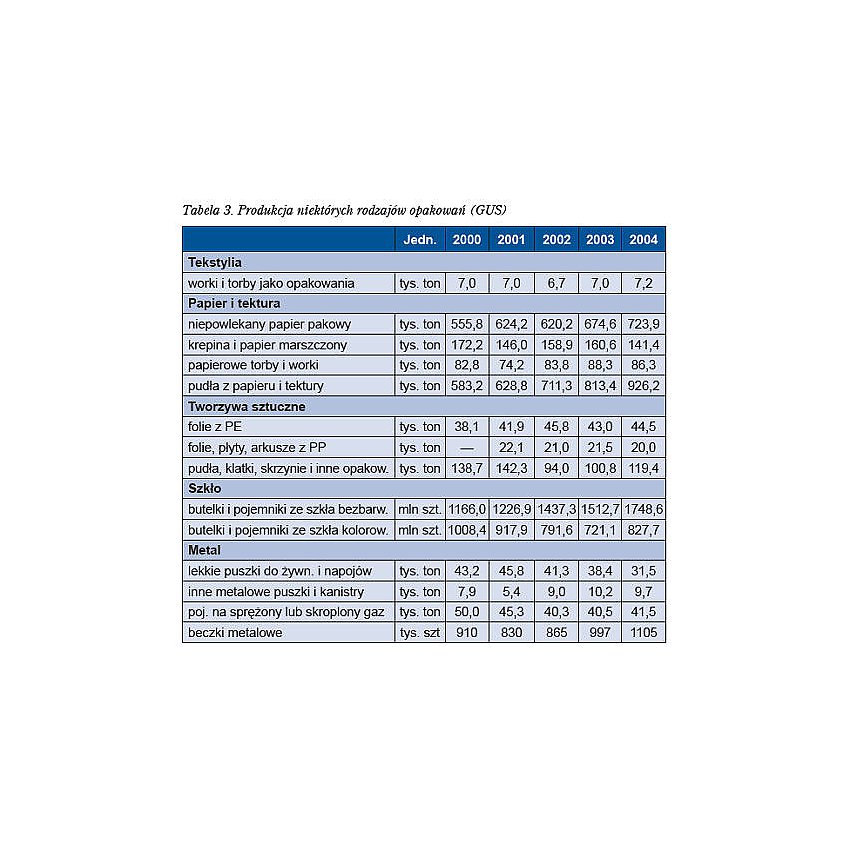

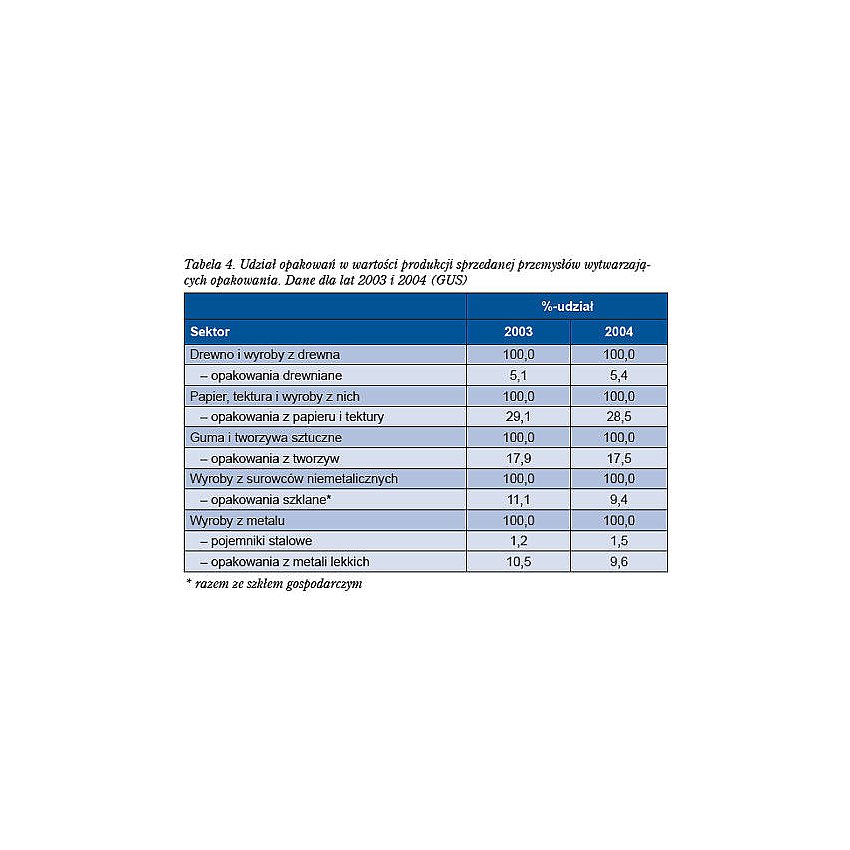

Polski przemysł opakowaniowy generuje ok. 1,7% PKB. Jego udział w polskim przemyśle przetwórczym przekracza 3%, ale w poszczególnych sekcjach przemysłu, które produkują opakowania, jest znacznie wyższy i wynosi, jak pokazuje tabela 4.

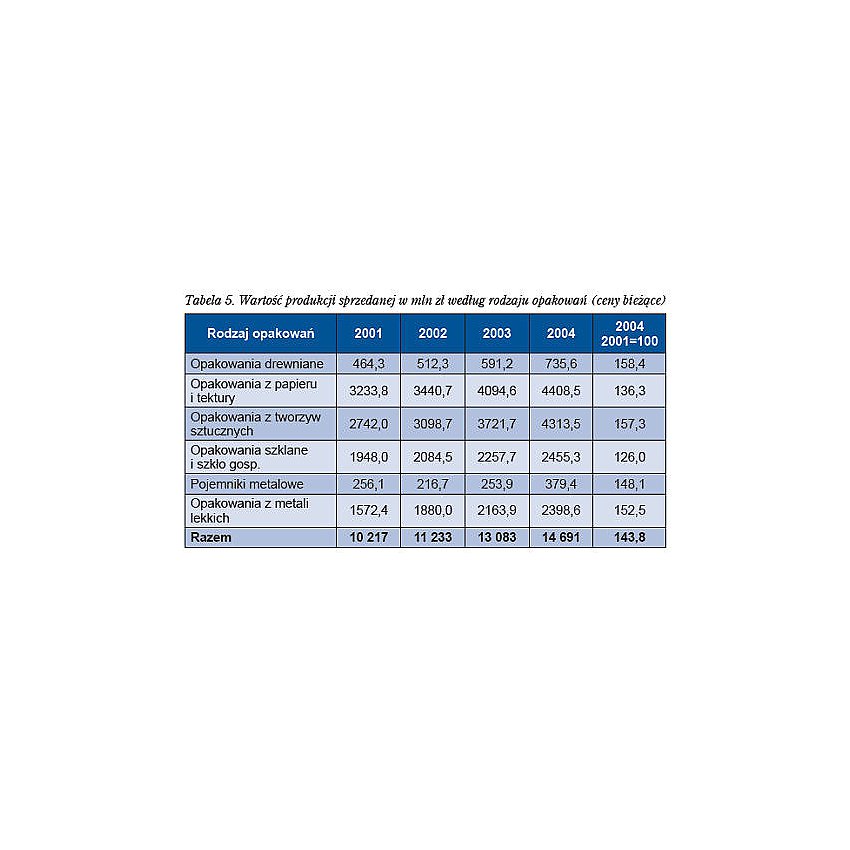

Nie dysponując jeszcze oficjalnymi danymi za rok ubiegły, należy bazować na wielkości produkcji opakowań osiągniętej w latach poprzedzających. W przedstawionym zestawieniu pominięte są opakowania tekstylne oraz wielomateriałowe, dla których brak wiarygodnych danych, a których udział w produkcji opakowań jest minimalny. Ostatnia kolumna z tabeli 5., ukazująca dynamikę wzrostu wartości produkcji opakowań, pokazuje wyraźnie, że dynamika ta jest wyższa w wypadku opakowań z tworzyw sztucznych niż ze wszystkich pozostałych materiałów, z wyjątkiem drewna, którego udział w całości wytwarzanych opakowań jest niewielki.

W rezultacie udział tworzyw w wartości wytworzonych opakowań zbliża się do udziału papieru i tektury. Poniżej udziały poszczególnych surowców w wartości opakowań z wyłączeniem tekstyliów i opakowań kombinowanych. Łączna wartość produkcji opakowań w roku 2004 wyniosła 14,7 mld zł, a w roku ubiegłym 16 mld zł (szacunki własne), co stanowi 1,6–1,7% PKB. W przeliczeniu na USD i EUR według średniorocznego kursu w 2005 ($=3,23 zł; euro=4,03 zł) wartość polskiej produkcji opakowań wyniosła ok. 5 mld USD i ok. 4 mld EUR. Wielkość produkcji opakowań może być w zasadzie przyjęta jako wielkość rynku ze względu na zrównoważony handel zagraniczny opakowaniami. Eksport opakowań tylko nieznacznie przewyższa import, a obie wielkości sięgają 1 mld USD. Naturalnie struktura handlu jest zróżnicowana ze względu na surowiec. Polska notuje nadwyżkę w wymianie opakowań drewnianych i metalowych. Niewielki deficyt notowany jest w wymianie zagranicznej opakowaniami papierowo-tekturowymi oraz ze szkła w ujęciu wartościowym przy nadwyżce eksportu nad importem w ujęciu ilościowym.

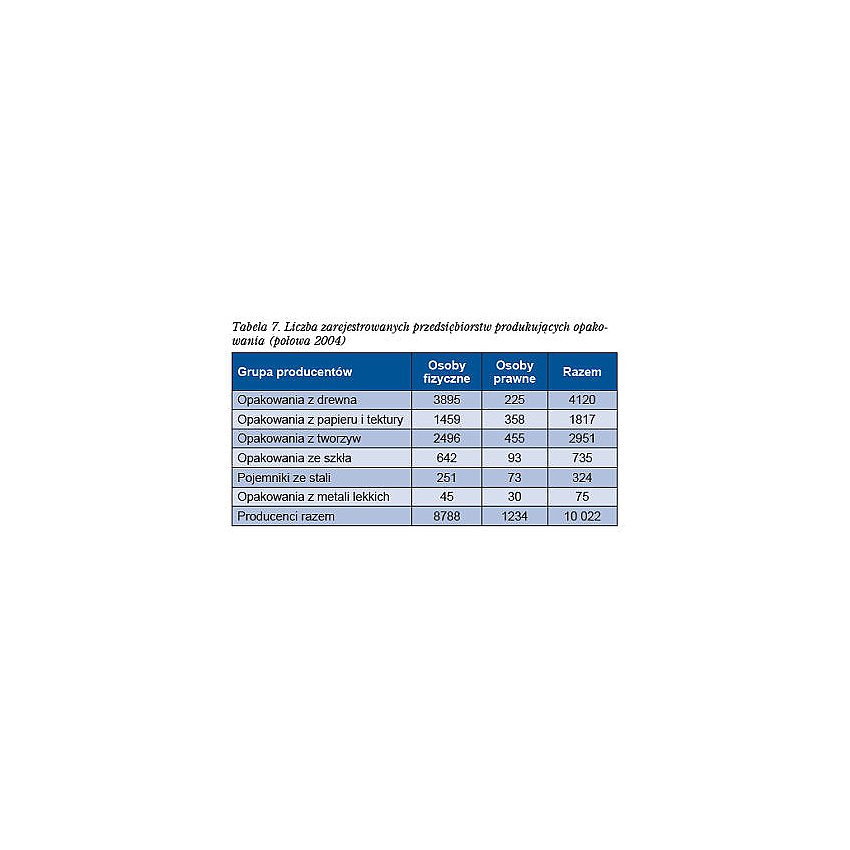

Także w wymianie opakowaniami z tworzyw eksport równoważy import, który kiedyś był znacznie wyższy w porównaniu z eksportem. W statystycznym REGON zarejestrowanych jest pow. 10 tys. producentów rozmaitych opakowań. Ok. 1200 to spółki prawne, ok. 9000 osoby fizyczne. 800–900 wytwórców posiada mocną pozycję na rynku. 150 największych firm razem kontroluje 60% rynku. Jak widać, produkcja opakowań z tworzyw jest wyjątkowo mocno rozdrobniona na tle przemysłu opakowaniowego. Wytwórcy opakowań z tworzyw stanowią 28,4% wszystkich osób fizycznych aktywnych w produkcji opakowań i 36,9% osób prawnych.

Polski rynek opakowań z tworzyw sztucznych

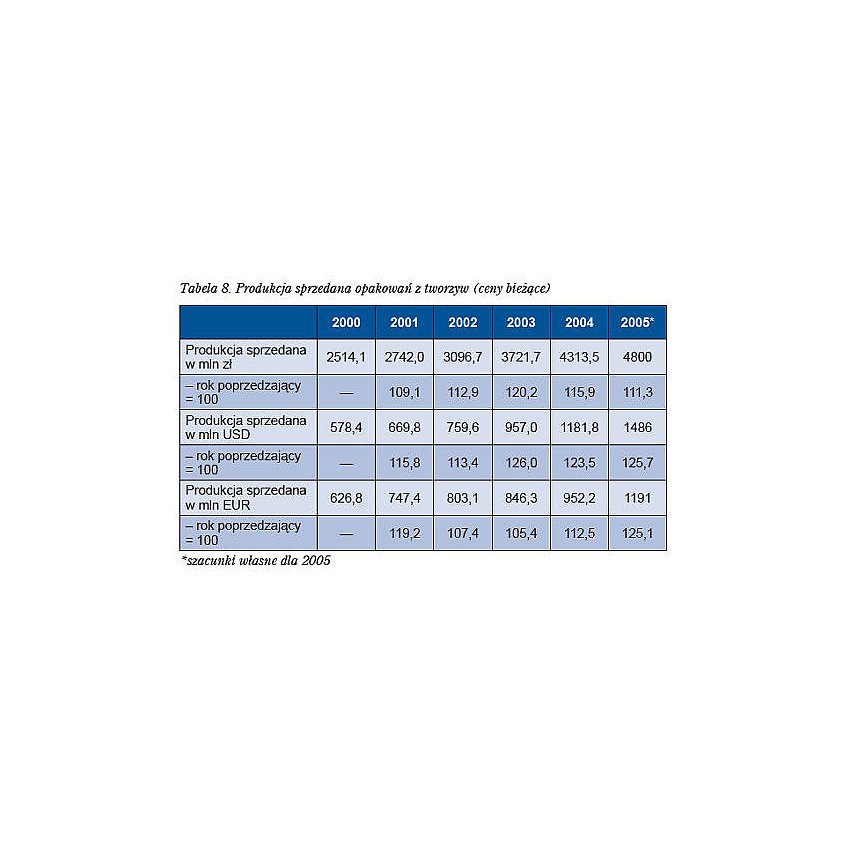

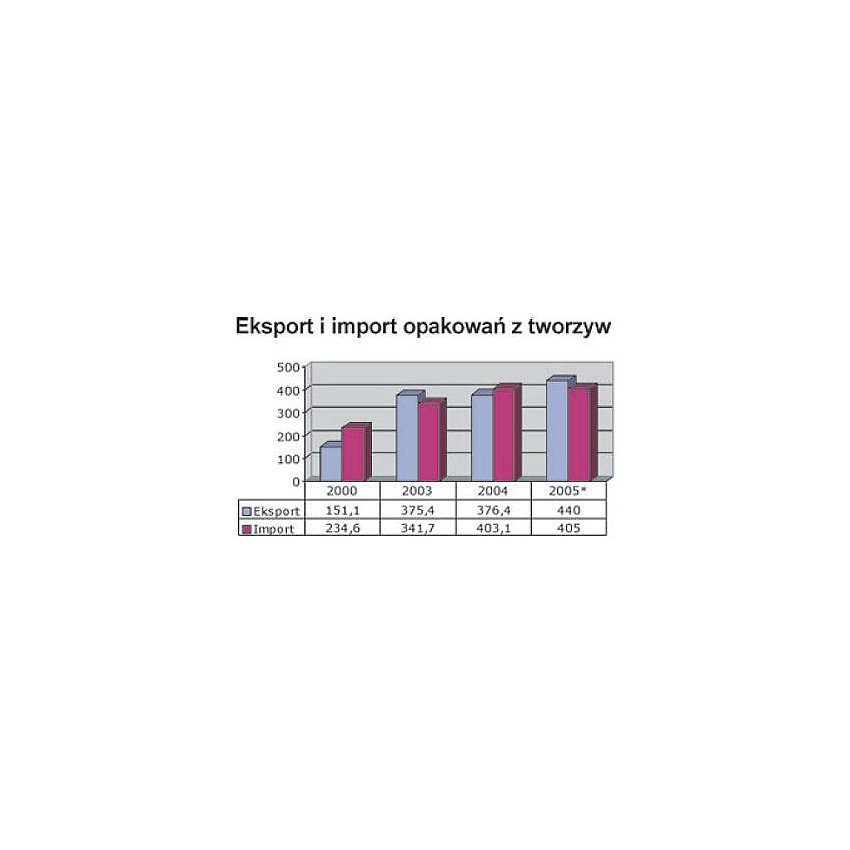

Wartość produkcji opakowań z tworzyw stanowi ok. 30% produkcji opakowań jako całości. Roczna wartość tej produkcji zbliża się już do 1,5 mld USD i 1,2 mld EUR w roku 2005 (w oparciu o własne szacunki). Dynamika wzrostu produkcji wyrażona w tych walutach jest znacznie wyższa, zwłaszcza w roku 2005 ze względu na silną pozycję złotówki. Jak widać, tempo wzrostu produkcji (a także rynku, ponieważ rozmiary obu są zbliżone, o czym niżej) jest dwucyfrowe w cenach bieżących, poczynając od roku 2000. Jeszcze na początku dekady import opakowań z tworzyw znacznie przewyższał eksport, jednak od roku 2003 rozpoczynają się nadwyżki eksportu nad importem, raczej nieznaczne. Na wykresie poniżej w latach następnych.

Biorąc pod uwagę niewielkie różnice między eksportem i importem, można oszacować rozmiary rynku na zbliżone do rozmiarów krajowej produkcji, tzn. na nieco pow. 1200 mln USD w 2004 i 1450 mln USD w roku 2005, a różnice między tymi wielkościami pochodzą w największej mierze z wahań kursowych złotego wobec dolara. Na eksport trafiła prawie 1/3 wytworzonych w kraju opakowań z tworzyw w roku 2004, a import stanowił nieco pow. 1/3 krajowej produkcji. Przeważającym kierunkiem polskiego eksportu są Niemcy – ok. 1/3 eksportu w ostatnich latach. Ponadto opakowania są eksportowane do Rosji, Czech, Belgii, Ukrainy, Litwy. Podobnie w imporcie udział Niemiec wynosi ok. 30%, a następni partnerzy to W. Brytania, Francja, Włochy, Austria i Chiny.

W ujęciu ilościowym rynek opakowań z tworzyw sztucznych szacowany jest na 470 tys. ton w roku 2000 (12,2 kg per capita) i 650 tys. ton w roku 2005 (17 kg per capita; wzrost o 39%). Jest to nieco pow. 16% wszystkich opakowań według wagi. Biorąc pod uwagę różnorodność produktów wchodzących w skład tej grupy, na którą składają się pudełka, butelki (PET, PVC, PE), tuby, blister packs, worki, torby, kubki, tacki, owinięcia itp., szacunki mogą dość znacznie odbiegać od wielkości rzeczywistych. Przykładowo szacunki sporządzone w Ministerstwie Środowiska definiują wielkość wprowadzonych na rynek opakowań z tworzyw na 488 tys. ton w roku 2004.

Producenci

Branża produkcji opakowań z tworzyw jest, jak wspomniano, bardzo rozdrobniona. Są oczywiście producenci o silnej pozycji na rynku, choć sam rynek należy do bardzo trudnych. Przekonała się o tym przed paru laty szwedzka spółka Akerlund & Rausing AB, która przejęła dawne Przedsiębiorstwa Opakowań Pakpol SA w Białymstoku i należała do największych operatorów w branży. Producent folii z tworzyw sztucznych w roku 2001 połączył się na rynku europejskim z Danisco Flexible i postanowił zlikwidować fabrykę w Białymstoku, która przynosiła straty.

Do największych producentów opakowań w kraju należą obecnie:

- Huhtamaki Polska Sp. z o.o. (kapitał fiński) z siedzibą w Siemianowicach Śl. oraz wytwórniami w Siemianowicach i Chełmku. Produkuje opakowania z tworzyw, laminatu i papieru dla przemysłu spożywczego, gastronomii i handlu. Zakład w Siemianowicach zbudowany w latach 2000–2002 jest jednym z najbardziej nowoczesnych w Europie.

- Alpla Sp. z o.o. z fabryką w Żywcu (kapitał austriacki) specjalizuje się w produkcji butelek do napojów, żywności, kosmetyków, środków czystości, a także olejów itp. surowców.

- Crown Plastics Polska Sp. z o.o. (dawny Carnaud Metalbox z Garwolina), część światowego koncernu Crown Holdings Inc. W fabryce w Woli Rębkowskiej k. Garwolina produkuje butelki z HDPE i PP (ok. 400 mln sztuk rocznie).

- Amcor PET Packaging Polska Sp. z o.o. z siedzibą w Radomsku, wiodący dostawca opakowań typu PET na rynek polski. Australijski holding Amcor (70 fabryk w 23 krajach świata) obecny w Polsce od lat 90. w opakowaniach kartonowych dla przemysłu tytoniowego przejął spółkę Schmalbach-Lubeca PET Containers Polska w Radomsku, produkującą butelki PET. Inna spółka holdingu, Amcor Flexibles Polska Sp. z o.o. z Łodzi, zajmuje się drukowaniem opakowań. Natomiast Amcor White Cap Polska Sp. z o.o. z Niepołomic wytwarza zamknięcia metalowe do opakowań.

- Inline Poland Sp. z o.o. z Poznania jako europejska filia firmy Inline Plastics Corp., wiodącego producenta jednorazowych opakowań z folii OPS na rynku amerykańskim. W Polsce uruchomiła produkcję opakowań z OPS w technologii termoformowania, a ponadto z PS, PP i PET. Opakowania znajdują zastosowanie w pakowaniu produktów przemysłu spożywczego, głównie w wyrobach cukierniczych, garmażeryjnych i w gastronomii Inline Poland realizuje strategię ekspansji na rynki Europy Środkowo-Wschodniej poprzez założone filie handlowe w Czechach, na Litwie i w Rosji oraz filie produkcyjne na Ukrainie, w Rosji i Bułgarii.

- Ergis Group z siedzibą w Wąbrzeźnie, powstały w roku 1998 na bazie kilku spółek zlokalizowanych w różnych częściach kraju. Jest wiodącym producentem folii (ponad 40 mln m rocznie), granulatów PVC, a ponadto tapet i paneli. W zdecydowanej części produkowana folia jest przeznaczona dla budownictwa, zwłaszcza zbiorników wodnych, ale także folia stretch i termokurczliwa dla zróżnicowanych zastosowań.

- Marflex-M.J. Maillis Poland Sp. z o. o. z siedzibą w Karczewie k. Otwocka. Największy producent folii stretch w Polsce (30 tys. ton rocznie) i największy producent toreb plastikowych (PE). Zakres aktywności grupy obejmuje produkcję i dystrybucję materiałów opakowaniowych oraz maszyn i narzędzi do pakowania.

- Cofinec Polska z Góry Kalwarii. Część międzynarodowego holdingu zarejestrowanego w Holandii Cofinec N.V., posiadającego udziały w firmach branży opakowań na Węgrzech (Cofinec Hungary z 85-proc. udziałem na rynku branży), w Polsce (Cofinec Polska) i Czechach (Cofinec Bohemia). Firma produkuje szeroki zakres wysokiej jakości materiałów do produkcji opakowań przy użyciu najnowocześniejszej technologii. Firma jest głównym dostawcą dla najbardziej renomowanych firm w regionie. W Polsce produkuje opakowania elastyczne z folii i tworzyw sztucznych.

- Masko-Graham z Sulejówka produkuje butelki i pojemniki dla przemysłu spożywczego, kosmetycznego i farmaceutycznego, a ponadto folie i laminaty wielowarstwowe do pakowania produktów żywnościowych.

- Greiner Packaging Sp. z o.o. z Teresina k. Sochaczewa (kapitał austriacki). Produkuje sztywną folię oraz opakowania z PP i PS do produktów żywnościowych.

- MPS International Ltd z Koszalina (kapitał szwedzki) produkuje butelki i kanistry z PE, PP, PET, PETG do olejów silnikowych, chemikaliów i kosmetyków.

- ZTS ERG SA z zakładami w Pustkowie, Bieruniu, Ząbkowicach, produkuje szeroką gamę wyrobów z tworzyw dla budownictwa, rolnictwa i przemysłu opakowaniowego oraz materiałów wybuchowych i środków strzałowych, m. in. skrzynki z PE i PP do produktów spożywczych, skrzynki do transportu butelek, folie termokurczliwe i opakowaniowe, wyroby wtryskowe, taśmy samoprzylepne.

- Pollena SA Łaskarzew. Fabryka Opakowań Kosmetycznych założona w roku 1962 produkuje opakowania z PE i PS na potrzeby przemysłu kosmetycznego.

- Jokey Plastik Blachownia Sp. z o. o. z siedzibą w Kędzierzynie-Koźlu. Produkuje opakowania z PP oraz PE (wiadra, puszki, hoboki) dla przemysłu spożywczego, chemii budowlanej oraz przemysłu farb i lakierów.

- GTX Hanex Plastic z Poznania produkuje butelki PET do napojów (50 mln sztuk miesięcznie), opakowania dla chemii gospodarczej i kosmetyków oraz folię termoformowalną PET.

- Autobar Packaging Poland Sp. z o. o., producent naczyń plastikowych jednorazowego użytku.

- Suwary SA z Pabianic – produkcja kanistrów i nakrętek z tworzyw sztucznych.

- Bericap Polska Sp. z o.o. z Nieporętu – szeroki asortyment zamknięć z tworzyw sztucznych.

Ponadto na rynku opakowań laminatowych w Polsce dominują takie przedsiębiorstwa, jak: Tetra Pak, PKL Combibloc, Elopac, International Paper i Zakłady Metali Lekkich Kęty SA.

Inwestorzy zagraniczni w branży

Najwięksi spośród wyszczególnionych powyżej producentów opakowań z tworzyw sztucznych reprezentują kapitał zagraniczny. Branża przyciąga zagranicznych inwestorów od początku lat 90. ub. w. Wspomniany wyżej australijski holding Amcor zainwestował najwyższe kwoty (ok. 130 mln USD), większość jednak została zrealizowana w spółkach produkujących opakowania z papieru i tektury. W branży opakowań z tworzyw największe wydatki inwestycyjne ponieśli (w mln USD):

- Huhtamaki Van Leer (Finlandia): 59;

- M.J. Maillis (Grecja): 37;

- Cofinec (międzynarodowa): 30;

- Alpla (Austria): 14;

- Graham Packaging (USA): 10;

- Inline Plastics Corp. (USA): 10 (źródło: PAIiIZ).

Inwestycje bezpośrednie firm zagranicznych przyczyniły się bez wątpienia do szybkiego zniwelowania zapóźnień technologicznych oraz do szybkiego wzrostu eksportu opakowań z tworzyw.

Recykling opakowań z tworzyw

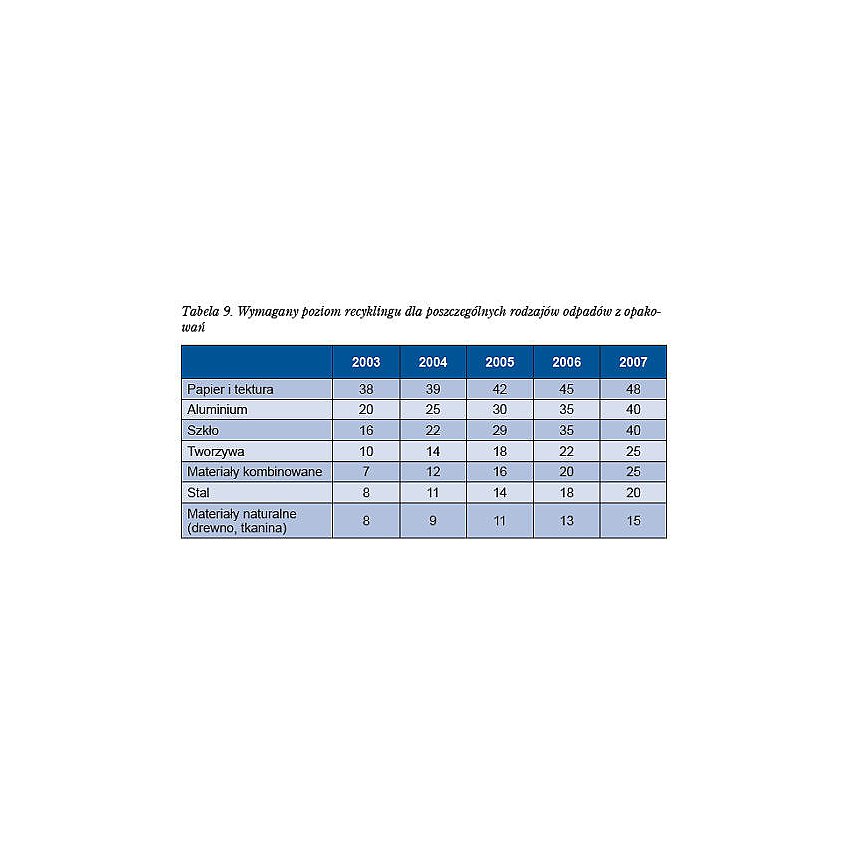

Najpoważniejszym problemem w rozwoju branży jest zagospodarowanie odpadów z opakowań. Od roku 2002 firmy wprowadzające na rynek opakowane towary (producenci, importerzy i dystrybutorzy) ponoszą odpowiedzialność za odzysk i recykling odpadów opakowaniowych. Mają w zasadzie do wyboru jedną z trzech opcji zorganizowania zbiórki odpadów i czwartą zdefiniowaną w ustawie jako wnoszenie rocznej opłaty produktowej. Regulacje prawne w tym zakresie opierają się na dyrektywie 94/62/WE w sprawie opakowań i odpadów opakowaniowych(zm. dyrektywą 2004/12/WE).

Dyrektywa została przetransponowana na grunt prawa polskiego jako Ustawa o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej (Dz. U. z 2001r. Nr 69 poz. 719). W Ustawie i opartym na niej Rozporządzeniu RM w sprawie rocznych poziomów odzysku i recyklingu odpadów opakowaniowych i poużytkowych (Dz. U. z 2001 r. Nr 69 poz. 719) określono docelowe (tj. dla roku 2007) procentowe poziomy odzysku i recyklingu dla odpadów opakowaniowych w stosunku do masy wprowadzonych na rynek opakowań. Realizacja tych zaleceń przebiega dotąd, wbrew obawom początkowym, całkiem pomyślnie. W wypadku niektórych rodzajów opakowań już w roku 2004 przekroczony został finalny poziom recyklingu.

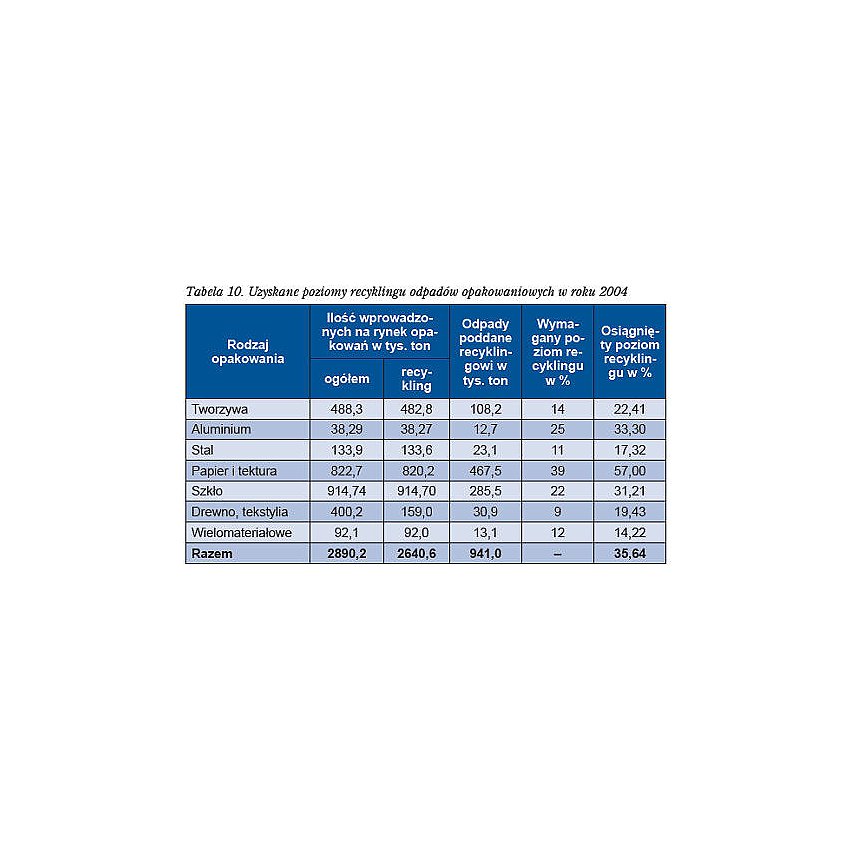

Ministerstwo Środowiska sporządza każdego roku raport z realizacji Ustawy. Poniżej, w tabeli 10, jej realizacja z roku 2004. Warto zwrócić uwagę, że Ministerstwo Środowiska różni się mocno z COBRO w ocenie wielkości wszystkich rodzajów opakowań wprowadzanych rocznie na rynek. Dotyczy to także opakowań z tworzyw. Powyżej przywołane restrykcje w zakresie ochrony środowiska nie będą hamować, same w sobie, rozwoju przemysłu opakowań z tworzyw choćby z tej racji, że dotykają każdego rodzaju opakowania. Z pewnością mają one wpływ na końcowe ceny opakowań. Problem jednak w tym, że dyrektywa 94/62/WE przyczynia się do wprowadzania licznych precedensów regulacyjnych w różnych krajach Unii i, jak się można spodziewać, występować będą bodźce w tym kierunku także w naszym kraju.

Przykładowo Austria wprowadziła zakaz stosowania opakowań jednorazowych do napojów, Belgia i Finlandia wprowadziły podatek na opakowania jednorazowego użytku oraz na opakowania z PVC. Tego rodzaju restrykcje stają się zaraźliwe, a dotykają przede wszystkim opakowań z tworzyw. Przy ocenie perspektyw rozwojowych branży należałoby uwzględnić ryzyko przyjęcia jakichś restrykcyjnych regulacji, które naturalnie trudne są do przewidzenia. Jednakże polski rynek opakowań z tworzyw znajduje się nadal w fazie relatywnie szybkiego wzrostu i ma przed sobą pomyślne perspektywy. W opinii firmy badawczej Euromonitor już w 2010 roku zużycie opakowań w naszym kraju będzie odpowiadać aktualnemu zużyciu w krajach Europy Zachodniej.

Komentarze

sprostowanie

W artykule "Polski rynek opakowąń z tworzyw sztucznych" Pana Jacentego Siewierskiego zauważyliśmy błędna informacje na temat naszej firmy. Fabryka Opakowań Kosmetycznych Pollena S.A. produkuje opakowania z szerokiej gamy surowców, pełnej gamy jaką stosuje sie do produkcji opakowąń kosmetycznych. Pan Siewierski o PE i PS.